債務整理・過払金の相談

債務整理(任意整理・民事再生(個人再生)・自己破産),過払金のご相談・ご依頼は,福岡セントラル法律事務所にお任せください。

福岡市内はもちろん,福岡県内,九州・山口各県からご依頼をいただいております。

これまでの実績・経験を活かして,借金問題で苦しむ皆様の生活再建を支援しております。

福岡セントラル法律事務所の特徴

- 地域に根ざした法律相談。ホームページ経由でのご予約の場合初回相談は45分無料!

- 明確な料金体系を採用。

- 地元で70年の伝統と積み重ねた実績!

- 土曜日営業、夜間、日祝日も柔軟対応!ご予約の際に調整させていただきます。

- 空きがあれば当日ご相談も可!

- 事案毎に担当制(弁護士、事務局)を採用。責任体制が明確!

- 交通至便!博多区役所徒歩3分、博多駅徒歩8分、キャナルシティ博多近く。

- オンライン相談にも対応(有料)

取扱業務

個人の方

- 債務整理に関する法律相談

- 任意整理(利息カット交渉、分割払交渉)

- 個人再生(小規模個人再生、給与所得者等再生、住宅ローン特則)

- 自己破産

- 過払金返還請求

- その他

法人の方

- 債務整理に関するご相談

- 事業再建(リスケジュール・私的再建・民事再生)

- 廃業支援(私的整理・経営者保証ガイドライン)

- 破産

- 清算

- その他

こんなことで悩んでいませんか?

- 借金,ローン,キャッシング,クレジットカードが払えない

- 返済が遅れていて,請求書,催告書,督促状に悩んでいる

- 住宅ローンの返済が厳しい

- 他人の保証人になってしまって,請求が来ている

- 長年,キャッシングの返済を続けているが,残高が減らない

- 過去に完済した高い利率のキャッシングがある

- 借金,ローン,キャッシング,クレジットカード,保証債務の返済・支払を相談する人がいない

債務整理についての考え方

借金ができる原因は,勤務先の倒産,収入の減少,失業,事業の失敗,浪費,ギャンブル,友人・知人の保証人になったなど,自分に責任がない場合もあれば,自分に責任がある場合もあります。

また,借金が返せなくなる原因も,様々で,自分に責任がない場合もあれば,自分に責任がある場合もあります。

一度,できてしまった借金,膨らんでしまった借金をそのままにしておくと,その先の人生において,長期間にわたって借金問題に悩まされることになってしまいます。

私たちは,借金,ローン,クレジット,保証で悩んでいる皆様が,再起を図って新たな第1歩を踏み出せるよう,その原因分析を行い,それぞれにあった債務整理の方法を提案し,生活再建に向けたサポートを行っています。

皆様が借金問題から解放されて,再チャレンジができるよう,安心した老後が遅れるよう,そして,安定した生活を取り戻せるように全力でサポートいたします。

債務整理を行う場合,約束どおりには返済ができなくなりますので,当然,債権者には多大な迷惑をかけることになります。債務整理をする際には,この点を忘れてはいけませんし,しっかり自覚しなければなりません。そういった意味でも,借金問題・借金トラブルの原因分析をしっかり行い,二度と同じような事態に陥らないようにしなければなりません。

他方で,債務整理には,債権者にこれ以上迷惑を掛けないようにするという面もありますので,債権者にはこういった面も理解していただけるように配慮しつつ,手続を進めていきます。

債務整理の種類

債務整理には,概ね以下の方法があります。

- 任意整理

- 民事再生(個人再生)

- 自己破産

- その他

通常は,収入・支出,債務額の状況などから,まず,任意整理が可能か,次に,民事再生(個人再生)が可能か,最終的に自己破産をすべきかという順に,検討を行います。

債務問題の解決方法

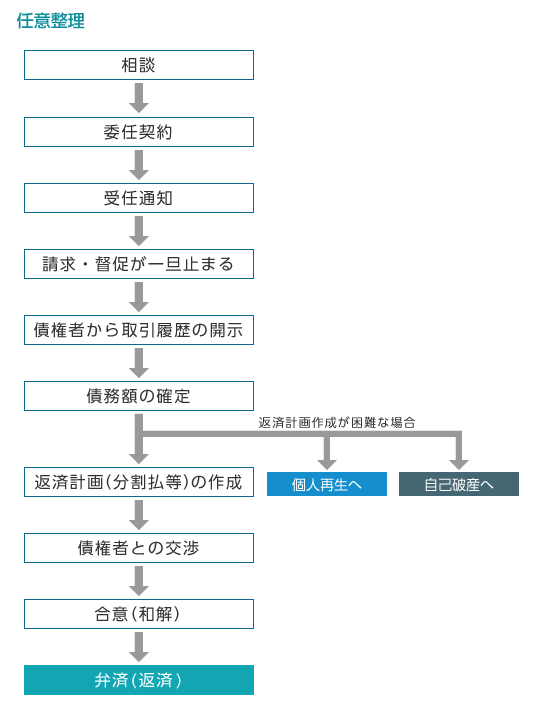

任意整理

任意整理は,弁護士が代理人となって,調査を行ったうえで,債務額を確定し,裁判所の関与なしに,債権者との間で交渉を行い,分割返済などの合意を成立させ,債務整理を行う方法です。

(1)受任通知

弁護士が受任通知を出すと,一旦,債権者からの取立て,請求が止まります。

(2)取引履歴の開示

債権者から取引履歴の開示を受けます。開示に不足があれば追加で開示請求を行います。

(3)債務額の確定

取引履歴について,取引開始時から利息制限法に基づく引き直し計算を行い,過払金の発生の有無,債務額の圧縮の可否等を検討します。

(4)返済計画の作成

債務額を確定し,収支の状況を確認したうえで,概ね3年間から5年間での返済計画を作成します。

(5)交渉

債権者に返済計画を提示し,合意に向けて交渉を行います。

(6)合意(和解)

債権者との合意に基づき,合意書を作成します。

(7)返済

合意書に従って返済を行います。

メリット

- 破産のような資格制限(職業の制限)がない

- 資産の処分を強制されない

- 対象とする債務を選択できる(得策かどうかは検討します)

- 柔軟な解決が可能

デメリット

- 信用情報への登録

- 強制力がないため債権者との合意が必要

- 利息制限法の範囲内の取引の場合は元本をカットすることは困難

任意整理の流れ

</>

</>

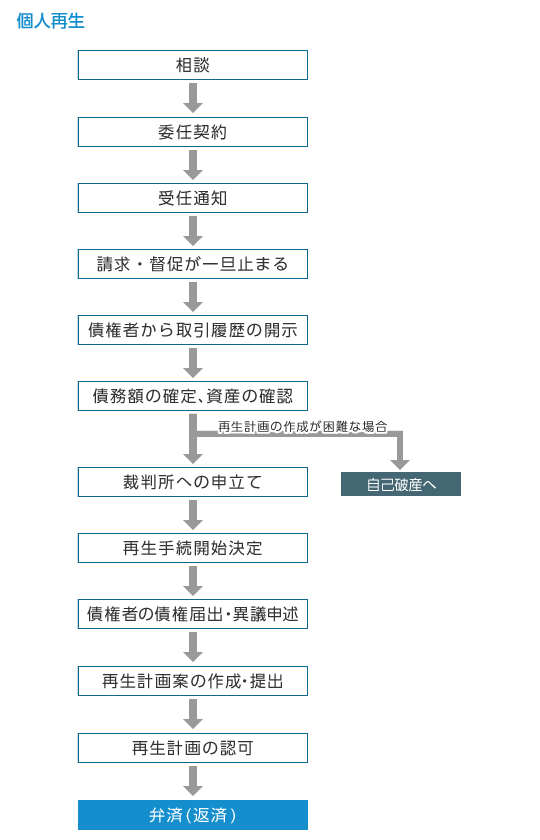

個人再生(小規模個人再生・給与所得者等再生)

裁判所に申立てを行い,債務額を圧縮してもらったうえで(元本のカットを含む),裁判所に認可された再生計画に従って分割返済を行う方法です。

住宅資金特別条項の利用ができれば,一定の要件に従って,住宅ローンの返済を継続し,自宅を保有しながら再生を図ることができます。

(1)受任通知

弁護士が受任通知を出すと,一旦,債権者からの取立て,請求が止まります。

(2)取引履歴の開示

債権者から取引履歴の開示を受けます。開示に不足があれば追加で開示請求を行います。

(3)債務額の確定,資産の確認

取引履歴について,取引開始時から利息制限法に基づく引き直し計算を行い,過払金の発生の有無,債務額の圧縮の可否等を検討します。資産の調査を行い,関係資料を収集します。

(4)再生手続開始申立て

裁判所に小規模個人再生,または,給与所得者等再生の申立てを行います。その際,申立書,陳述書,財産目録,債権者一覧表,関連資料等を提出します。

(5)再生手続開始決定

裁判所から再生手続開始決定が出されます。

(6)債権者の債権届出・異議申述

債権者から債権届出・異議申述などが行われ,債権額を確定します。

(7)再生計画案の作成・提出

債務額を圧縮したうえで,3年間から5年間の返済による再生計画案を作成し,裁判所に提出します。

(8)再生計画の認可

意見聴取が行われたうえで,裁判所が再生計画を認可します。

(9)返済

再生計画に従って返済を行います。

メリット

- 強制力がある

- 元本のカットが可能

| ~ 100万円 | 全額 |

|---|---|

| 100万円 ~ 500万円 | 100万円 |

| 500万円 ~ 1500万円 | 5分の1 |

| 1500万円 ~ 3000万円 | 300万円 |

| 3000万円 ~ 5000万円 | 10分の1 |

- 住宅ローンの返済を続け,自宅を保有し続けられる場合もある

- 浪費,ギャンブル等の借金原因を問わない

- 職業制限なし

デメリット

- 信用情報登録

- 負債は5000万円以下(住宅ローン等を除く)

- 最低弁済額がある(破産の配当を下回らない)

- 一定の安定した収入の見込みが必要

個人再生の流れ

自己破産

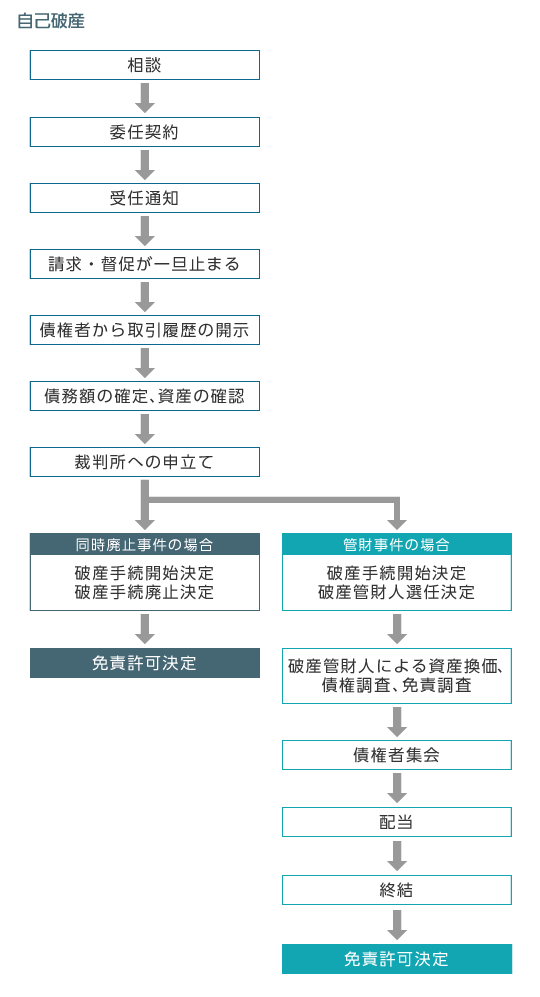

裁判所に申立てを行い,資産と債務の内容を説明し,支払ができない状態であることを認めてもらい,最終的に裁判所の免責決定を得て債務を帳消しにする方法です。

一定のお金にかえることができる資産を保有している場合は,破産管財人が選任され,資産をお金に換えたうえで債権者に配当を行います(破産管財事件)。

特に資産がなければ,破産手続きは始まると同時に終了します(同時廃止事件)。

(1)受任通知

弁護士が受任通知を出すと,一旦,債権者からの取立て,請求が止まります。

(2)取引履歴の開示

債権者から取引履歴の開示を受けます。開示に不足があれば追加で開示請求を行います。

(3)債務額の確定,資産の確認

取引履歴について,取引開始時から利息制限法に基づく引き直し計算を行い,過払金の発生の有無,債務額の圧縮の可否等を検討します。

(4)自己破産・免責許可申立て

債務額を確定し,資産を調査したうえで,裁判所に,自己破産・免責許可の申立てを行います。その際,申立書,陳述書,財産目録,債権者一覧表,関連資料等を提出します。

【同時廃止事件の場合】

(5)破産手続開始決定

裁判所において,破産状態にあると認めたときは,破産手続きを開始し,同時に終了します。

(6)免責許可決定

裁判所が免責不許可事由があるかを判断します。免責されると債務は帳消しになります。

【破産管財事件の場合】

(5)破産手続開始決定

裁判所において,裁判所において,破産状態にあると認めたときは,破産手続きを開始し,破産管財人を選任します。

(6)破産管財人による資産換価,債権調査,免責調査

破産管財人において,資産を売却し,債権の存否を調査し,免責不許可事由の調査をします。

(7)債権者集会

裁判所において債権者集会を行い,資産換価,債権調査,免責調査の状況の報告があります。

(8)配当

資産を売却して一定のお金が集まれば,債権者に配当を行います。

(9)終結

破産手続きが終了します。

(10)免責許可決定

裁判所が免責不許可事由があるかを判断します。免責されると債務は帳消しになります。

メリット

- 強制力がある

- 債務を一気に清算できる(ゼロにできる)。

デメリット

- 信用情報への登録

- 免責不許可事由がある

- 資格制限

- 最近は破産管財人が選任される率が上がっており,裁判所への予納金が必要となる

自己破産の流れ

特定調停

特定調停は,裁判所を利用して,金銭債務の支払いが困難となった人の経済的な再生を目指して,分割返済などによる解決を図る方法です。

最近は,経営者保証の解決に利用されることがあります。

最近の事情

自己破産では,同時廃止事件となるか,破産管財事件となるかで,裁判所に納める予納金(最低20万円)の要否が決まりますので,依頼者の皆様の費用負担が大きく異なります。

余談になりますが,最近は,申立てに不備があること,申立てが遅延したことなどを理由に,破産管財事件となってしまうケースが増えています。本来,申立てをきちんと行っていれば,同時廃止事件で終われるはずの事件が,破産管財事件になってしまっているのです。

また,大規模なCMや広告をしている法律事務所もありますが,大量の事件を抱えてしまうと,事務職員任せになってしまったり,個別の事案対応がおろそかになるリスクがあるのではないでしょうか。

当事務所では,初回だけでなく,依頼者の皆様との打合せはすべて弁護士が対応いたします。依頼者の皆様に思わぬ不利益が及ばないよう細心の注意を払い,ひとつひとつの事案を担当しています。破産管財人の業務も行っていますので,その経験を生かしての対応が可能です。

特に,こういった場合は注意しましょう。

- 資料を提出し,費用も支払っているのになかなか自己破産申立てがされない。

- 弁護士とほとんど連絡がとれない。

- 自己破産申立ては進まず,過払金の回収ばかり行っている。

- 給料や不動産の差押えがされているのに,自己破産申立てがなかなか進まない。

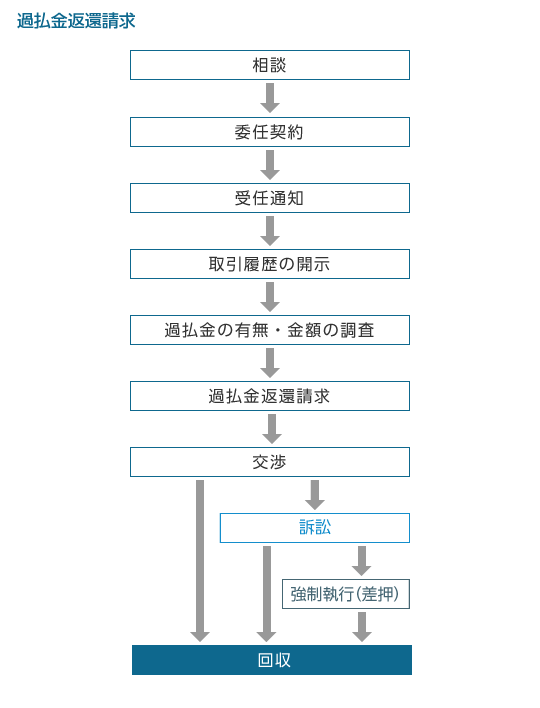

過払金請求

消費者金融(サラ金)との取引やクレジットカードのキャッシングなどで,取引期間が長いものは,過払金が発生している可能性があります。

利息制限法では,上限金利は借金の額に応じて年15%から20%と決められていますが,平成22年6月以前は,出資法で罰則が課されない金利が年29.2%未満であったことから,貸金業者は,利息制限法の上限金利を超える年29.2%以内のいわゆるグレーゾーン金利と言われる高金利で取引を行っていました。

平成16年以降に最高裁判例が相次いで出され,貸金業者は,事実上グレーゾーンの金利を取ることができなくなりました。取引履歴の開示を受けて,取引開始時から利息制限法に基づく引き直し計算を行い,過払金が発生していれば,過払金返還請求をすることができます。

過払金は生活再建の重要な原資になることがありますので,もし,心当たりのある方がいらっしゃれば,是非,一度ご相談ください。

(1)受任通知

弁護士が受任通知を出すと,一旦,債権者からの取立て,請求が止まります。

(2)取引履歴の開示

債権者から取引履歴の開示を受けます。開示に不足があれば追加で開示請求を行います。

(3)過払金の有無,金額の調査

取引履歴について,取引開始時から利息制限法に基づく引き直し計算を行い,過払金の計算を行います。

(4)交渉

計算結果に基づき,返還交渉を試みます。

(5)訴訟

依頼者の方とご相談のうえ,必要に応じて訴訟提起を行います。

(6)強制執行(差押え)

強制執行(差押え)を行って過払金の回収を行う場合もあります。

- 完済している場合は着手金は無料です。

- 過払金返還請求の場合,訴訟提起をしても追加の着手金はいただきません。

弁護士に相談・依頼するメリットは?

- 弁護士に依頼すると債権者からの取立,請求が一旦止まります。

- 収支のバランスを考慮し,家計の見直し,返済計画等の適切なアドバイスが受けられます。

- 解決までの流れ,見通しが立てられます。

- 必要な資料の収集のノウハウがあります。

- 裁判所の手続も想定した対応が可能です。

過払金返還請求の流れ

弁護士費用

- 当事務所では,利用しやすく,わかりやすい費用体系を採用しています。

- 相談料は初回45分無料

当事務所では,無料相談をご利用いただいたうえでご依頼を検討いただくことが可能です。

ご相談いただければ,希望者の方には,弁護士費用の見積書を発行しております。

最後に

借金問題は,家族も含めて非常に相談しづらい問題ですが,悩んでいるだけでは解決しません。

これまで読んでいただいたとおり解決方法はいくつもあります。

当事務所では,個別の事情をしっかりと把握したうえで,皆様ひとりひとりにあった解決方法をアドバイスいたしますので,ひとりで悩まず,是非ご相談ください。

当事務所では,

- 毎週土曜日営業

- 夜間,日祝日も柔軟対応(ご予約の際に日時の調整をさせていただきます)

- 空きがあれば当日ご相談も可

- 債務問題は,収支の見直しから生活再建までトータルサポート

是非,福岡セントラル法律事務所の弁護士にご相談ください。

債務整理に関するコラム

2023年3月6日破産をしても残すことができる財産(自由財産)とは?

2023年3月6日破産をしても残すことができる財産(自由財産)とは?- 2022年2月8日債務整理を依頼するなら(弁護士と司法書士はどう違う?)

- 2018年8月1日コラム 最近の債務整理の事情